Neste artigo irá encontrar:

Quando falamos de fraude em Instituições Financeiras (FIF) na América Latina, a corrupção, a lavagem de dinheiro e as fraudes bancárias, tanto tradicionais quanto cibernéticas, são os pontos mais fracos.

Os exemplos são muitos, mas talvez o do banco Inverlink no Chile em 2003 tenha sido um dos que gerou maior impacto na região. Após o roubo de documentos e informações privilegiadas, 170 milhões de dólares desapareceram, afetando diretamente o instituto governamental encarregado do desenvolvimento econômico do país.

Outro caso é o do Banco Unión na Bolívia, que até 2017, seu Chefe de Operações já havia roubado US $ 5,3 milhões em dinheiro, abusando dos privilégios de seu cargo. O crime fez com que a instituição financeira, da qual o Estado era o sócio majoritário, entrasse em crise.

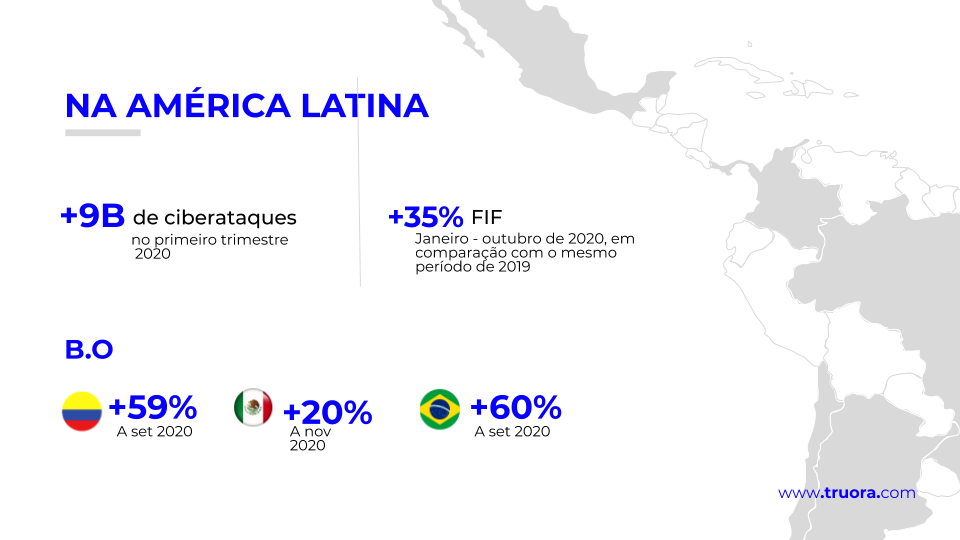

A América Latina era historicamente uma região de risco para entidades financeiras, mas com a chegada da pandemia a situação se agravou e os relatos de casos atingiram novos patamares que exigem melhores medidas de prevenção e contra-ataque.

Quais são as fraudes de instituições financeiras mais comuns na América Latina?

Parece improvável que, até há apenas dois anos, o cheque ainda fosse protagonista de quase 10% das transações bancárias na região, de acordo com uma publicação no site do banco BBVA.

Os motivos podem ser dois: o primeiro é o problema da lavagem de dinheiro em instituições financeiras como as cooperativas de crédito, os chamados empréstimos “gota a gota”, entre outros. E a segunda é a questão dos desbancarizados, que segundo o Banco Mundial, apenas 55% da população adulta da América Latina tinha conta em banco em janeiro de 2020.

O número mudou com o ingresso de 40 milhões de novas pessoas no sistema bancário, principalmente pela necessidade de pleitear os subsídios emergenciais que o governo concedeu em função da pandemia, por meio dos canais digitais *. No entanto, essa melhora pode ser temporária se as pessoas não virem um motivo para continuar fazendo transações pelo celular e abandonarem o que funcionou para elas até agora, ou seja, dinheiro, ou seja, cheques.

Esses “papéis assinados” são justamente os que representam a maior variedade de ameaças. Você viu o filme "Prenda-Me se For Capaz"? Se ainda não assistiu, recomendo então para que você entenda as infinitas possibilidades de fraude que o cheque representa para uma instituição financeira. Alguns são:

Cheque Kiting

Alguém passa um cheque de 200 reais, por exemplo, do Banco A e o deposita no Banco B. Em seguida, retira 200 reais do Banco B. Quando o Banco B percebe que o cheque do Banco A é falso , o emissor do cheque desapareceu.

Cheque Flutuante

É qualquer situação em que alguém passa um cheque sem fundo para aproveitar o tempo de float, que é o tempo que o banco leva para processar um pedido sem causar atrasos.

Verificar roubo de identidade

O ladrão rouba os dados pessoais de alguém. Em seguida, eles abrem uma conta bancária em nome dessa pessoa e passam cheques sem fundos na conta.

Alteração química

Também chamada de lavagem, a alteração química ocorre quando alguns usam produtos químicos para remover as informações impressas em um cheque. Em seguida, preenchem o cheque com novas informações.

Fraude de ordem de pagamento

Começa com uma ordem de pagamento falsa. O golpista dá à vítima uma ordem de pagamento e pede um cheque em troca.

As fraudes com cheques embora são as que apresentam maiores opções, não são as únicas que tradicionalmente prejudicam as instituições financeiras. Também são:

Fraude de crédito

Quando alguém usa sua identidade para obter dinheiro ilegalmente. Os ladrões podem solicitar empréstimos em vários estados ou cidades, acumulando uma enorme dívida com informações pessoais de terceiros. É um caso de roubo de identidade.

Falsificação de títulos

Alteração do que está escrito em documentos negociáveis como faturas, notas promissórias, cheques.

Fraude hipotecária

É um tipo de deturpação ou omissão em relação a um empréstimo hipotecário que influencia a decisão de um banco de aprovar um empréstimo, aceitar um valor de pagamento reduzido ou aceitar certas condições de pagamento.

E o Cyber FIF?

É um problema para fintechs, marketplaces, meios de pagamento, plataformas de remessa e qualquer outra solução que envolva a troca de bens e serviços por dinheiro. Os mais comuns são:

Smishing

O cibercriminoso envia e-mails fraudulentos que procuram induzir o destinatário a abrir um anexo carregado de malware ou clicar em um link malicioso.

Phishing

Os golpistas obtêm informações confidenciais dos usuários.

Pharming

Semelhante ao phishing, o tráfego do site é manipulado e informações confidenciais roubadas.

Fraude de comércio eletrônico

Estorno, account takeover, fraude de cupom, criptomoeda.

* estudo publicado pela Americas Market Intelligence, em agosto de 2020.